|

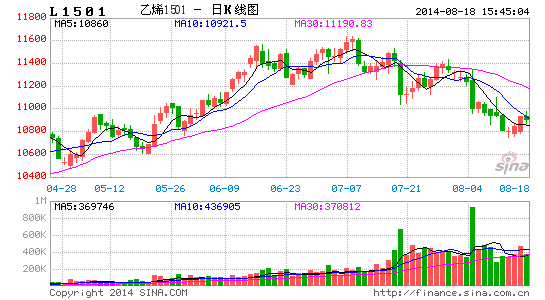

报告摘要: 库辛地区库存位于6年来低位,但美国原油供应仍然充裕; 欧美经济数据向好,地缘政治仍对原油价格有支撑; 8月检修装置不多,新投产煤化工装置对8月供应影响有限; 下游农膜需求转好,农膜厂家开工率走高; 后市展望 鉴于本文分析,上游原油宽幅震荡,石脑油/乙烯支撑左右相对较强,上游成本对LLDPE的支撑力度仍然存在。目前来看,PE库存量整体处于一个正常时期,线性总体库存不高,石化降价销售政策有效,库存消化速度较快。8月的检修装置仍然不多,新投产装置对供应有一定的影响,但整体压力不大,若后期新装置发生问题,将会支撑价格走高。后期供应由仍然略有宽松。但农膜的需求走好将会对LLDPE价格形成一定的支撑。总体来看,我们认为煤化工对8月新增供应量影响较为有限,农膜的需求旺季对价格仍有支撑,LLDPE价格重心仍有望上移。 操作思路:LLDPE主力合约L1409在11700-11000区间高抛低吸。 §1 LLDPE上游:成本支撑力度有所减弱 国际油价宽幅震荡 作为生产LLDPE的最上游原料,原油价格变动直接影响LLDPE的生产成本,原油价格对LLDPE的生产成本传导具有一定的时滞性。我们认为,尽管利比亚复产持续性仍存在疑问,8月仍处于汽油需求高峰以及美国原油库存的不断走低,原油价格仍有支撑,但供应整体还是偏宽松的,油价强势格局已经发生转变,我们预计国际油价8月维持宽幅震荡为主。从上游成本对LLDPE的支撑仍然走弱。 库辛地区库存六年来最低 截止发稿之时,EIA数据显示,美国原油库存继续减少,更值得关注的是,美国库欣地区原油库存已经降至六年以来最低。然而,今年夏季美国能源供应仍然充裕,原油库存减少反映了炼油厂开工率较高,且原油进口量减少。美国中部地区炼油厂增加了原油加工量消耗了库欣地区原油库存。 中美经济数据向好 最新的汇丰中国公布的数据显示,7月汇丰中国制造业PMI初值为52%,较上月终值回升1.3个百分点,创下18个月以来最高水平。这是该指数连续四个月回升,也是上月该指数重返荣枯线以来,连续第二个月以1.3个百分点的增幅回升,显示中国经济增长动力有所增加。而美国方面,美国劳工部7月24日公布的数据显示,经过季节性调整,截止7月19日当周美国初请失业金人数28.4万人,比前周修正的数据减少1.9万人,为2006年2月18日以来最低,前周数据被修正为30.3万人,初值为30.2万人。作为全球两大石油消费大国,中美经济的好转预示着对原油的需求增加。 地缘政治影响仍存在 今年以来,利比亚、伊拉克和叙利亚不稳定的局势导致油价不稳定,而乌克兰和俄罗斯交恶,西方对俄罗斯制裁以及以色列在加沙地区开火,这些地缘政治新热点也在支撑石油市场。联合国[微博]发布了有关马航在乌克兰坠机事件的声明,欧盟声言将对俄罗斯实施更严厉的制裁。加沙地区不是中东的重要产油区,然而20世纪70年的石油危机由该地区而发,市场对此备受关注。 资金做多热情锐减 美国商品期货管理委员会最新统计,截止7月22日当周,纽约商品交易所原油期货中持仓量1642836手,减少78868手。投机商在纽约商品交易所轻质原油期货中持有的净多头占比22.61%。大型投机商在纽约商品交易所原油期货中持有净多头371444手,比前一周减少28159手。其中多头减少22155手;空头增加6004手。(见图3) 综合原油以上信息,进入8月,地缘政治对油价的支撑仍然存在,美国原油库存下滑,美国驾驶高峰的来临,库存压力将会逐步缓解,中国经济回暖,美国经济向好,对原油的需求将会增加。但是,整体供应宽松,欧洲和西非的产量增加,令原油市场承压。因此我们预计,国际油价8月将宽幅震荡为主(见图4)。

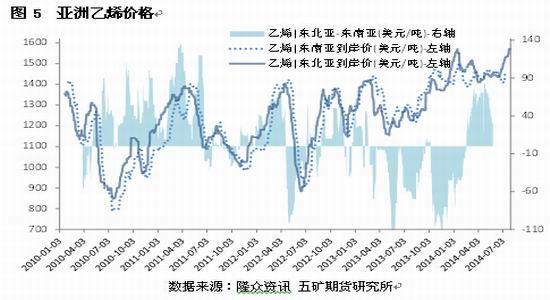

1.2脑油/乙烯走势或偏弱 石脑油市场需求或将减少 台湾台塑石化公司将在8月16日至9月末期间关闭麦寮产能为293万吨/年石脑油裂解装置,进行计划内检修,这可能至少释放出35万吨石脑油供应。与此同时,买主寻求在9月份在最大程度上以液化石油气代替石脑油作为生产原料,这可能也将打压石脑油市场。 但是当前亚洲石脑油市场行情依然强劲,因印度石脑油出口量可能仍低于70万吨。虽然印度石油公司已经招标销售3.5-4万吨8月 14-16日装石脑油船货,为其今年1月份售出一批船货以来首次,但其月均石脑油出口量已经大幅下降。印度石油公司去年上半年石脑油月均出口量为10.7 万吨,而今年上半年仅为4万吨。 乙烯装置复产,后期承压 台湾中油石化5号乙烯裂解装置于4月29号宣布停车检修,原定于7月中旬重启。然截止目前为止,该产能为500,000吨/年的生产装置依旧没有任何复产消息。日本三菱化工两座产能分别为500,000吨/年和450,000吨/年的乙烯裂解装置于6月进入停车检修期,为期1个月。此外,台塑石化3号乙烯裂解装置也正出停车检修期,预计将于8月15号正式复产。前期大型装置的停车导致乙烯价格强势走高,进入8月后,装置陆续复产令乙烯价格承压(见图5)。 近期乙烯价格的强势带动亚洲石脑油-乙烯裂解差价持续走高,丰厚的裂解利润或乙烯装置开工率上升。(见图6)。  亚洲石脑油-乙烯裂解差价,根据我们的烯烃裂解利润测算,350美元为裂解盈损线,目前裂解利润已持续在350美元之上。利润良好将刺激裂解企业提升开工率,从而限制裂解利润上升空间(见图6)。  §2 LLDPE供需平衡分析:煤化工冲击有限,需求旺季逐步来临 新投产装置带来的供应冲击有限 由于上半年石化装置密集检修,进入下半年,检修装置较少。7月PE石化装置检修较少;进入8月,仅有扬子石化20万吨线性装置、上海石化2线PE(LDPE)装置检修,此前神华将检修计划推迟至8月,而近期又听闻神华检修再次推迟至9月。(见表1) 而此前一直提到的煤化工装置,中煤延长的30万吨LLDPE装置、30万吨HDPE装置,中煤榆林的30万吨LLDPE装置均已经开车,但装置运行初期负荷较低,对8月供应的影响较为有限。 表1聚乙烯(PE)主要装置检修计划及情况

责任编辑:admin

文章排行榜

最新

评论

热点

All Right Reserved 煤炭人 V9.0 版权所有 京ICP备13032669号-6

京公网安备 11011102000822号

|